一键布局汽零板块优质投资机会,海富通中证汽车零部件主题ETF即将发行!

国内汽车电气化和智能化变革,键布局汽件主即叠加全球化发展和出海机遇,零板零部为国内零部件企业带来广阔成长空间,块优盈利能力有望进一步提升。质投资机中证在此背景下,富通发行海富通基金旗下海富通中证汽车零部件主题ETF(认购代码:562263)于4月8日发行,汽车该产品一键打包汽车系统部件、键布局汽件主即汽车内外饰、零板零部汽车电子、块优轮胎等板块优质企业,质投资机中证旨在充分把握汽车零部件产业发展脉络,富通发行为投资者提供更为便捷、汽车高效的键布局汽件主即布局选择。

好赛道,零板零部不拥挤,块优未来增长可期

近年来,我国汽车行业迅猛发展,汽车保有量持续攀升,带动汽车零部件行业实现快速增长。目前,汽零产值在汽车制造业中的占比稳定在40%以上,年销售收入规模已由2018年的3.4万亿元增长至2022年的4.2万亿元,并预计2024年将达到4.6万亿元。当前,汽车零部件产业正迎来良好的发展机遇,未来发展前景较为广阔。

数据来源:Wind、《2023年中国汽车零部件市场现状及行业发展趋势预测分析》,iFIND,民生证券研究院

1.行业发展势头强劲

在智能电动汽车时代浪潮的推动下,燃油车时代的固化供应链格局有望打破。与此同时,汽车零部件供应商也积极响应,深度布局新能源汽车产业链,并有望借助自主品牌的崛起,逐步构建本土供应链优势,迎来自主发展的黄金时期。

整车市场的竞争日益激烈,车型迭代速度不断加快。但在零部件领域,不管下游整车企业如何推陈出新,零部件的采购始终离不开稳固的上游产业链支持。随着国产汽车零部件企业的崛起和实力的增强,未来或有望实现朋友圈的升级,从奔驰、宝马的传统国际品牌逐渐向华为、理想等新兴科技品牌的探索转变。

智能车时代我国汽车产业链价值重构

2.渗透率较低,成长空间大

2022年中国汽车零部件公司营收(剔除宁德时代)在全球零部件100强中占比为10.4%,而同期中国汽车销量占全球销量的比重高达41%。这表明,尽管国内汽车市场繁荣,但汽车零部件在全球的市场份额仍有较大提升空间。

未来,随着新能源汽车的普及、自主品牌的崛起以及汽车零部件竞争优势的增强,行业长期增长前景可期。不仅如此,国内零部件厂商正积极融入全球布局,跟随全球龙头车企的全球化步伐,加速出海建厂布局,逐步拓展国际市场,为行业的持续发展注入强劲动力。

数据来源:OICA,中国汽车工业协会、民生证券研究院,数据时间:2024年2月

3.有望成为机器人零部件供应商,助力打开想象空间

一些国内零部件厂商正积极与国际大厂合作,不断满足其机器人研发领域的零部件供应需求。凭借高效的生产力、成本控制等显著优势,这些厂商有望在未来进一步拓展业务领域,实现业务的多元化发展。如果能够实现大批量制造,不仅能够大幅降低需求端的生产成本,还能显著提升生产效率,为整个产业链带来显著的竞争优势。

好指数,估值具备优势,历史表现优秀

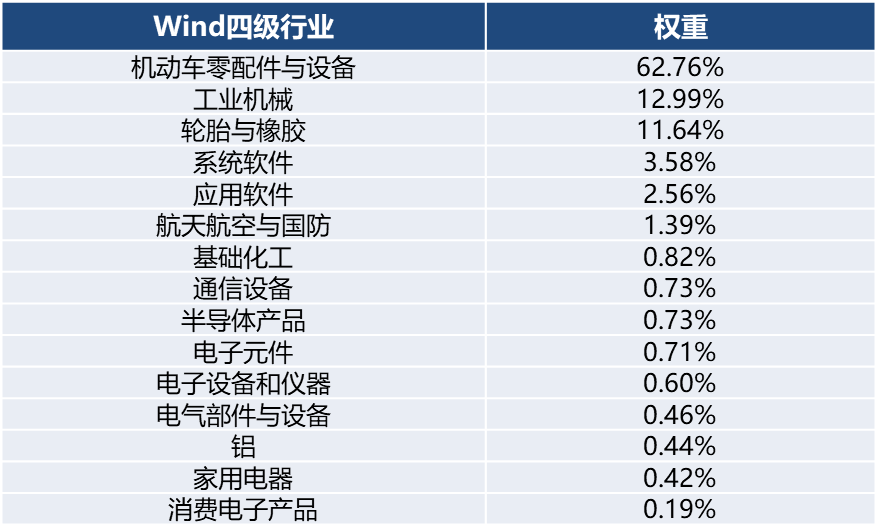

作为传统制造业升级的行业代表,中证汽车零部件主题指数(指数代码:931230)汇聚沪深市场100家汽车部件、内外饰、电子及轮胎领域的上市公司,反映汽车零部件主题上市公司证券的整体表现,也是当前仅有的代表纯汽车零部件的行业指数。

按Wind四级行业分类,机动车零配件与设备占比最大(62.76%),其次是工业机械(12.99%)和轮胎与橡胶(11.64%);前十大成份股权重合计达43.08%,彰显行业龙头地位。

数据来源:wind,截至2024/3/18

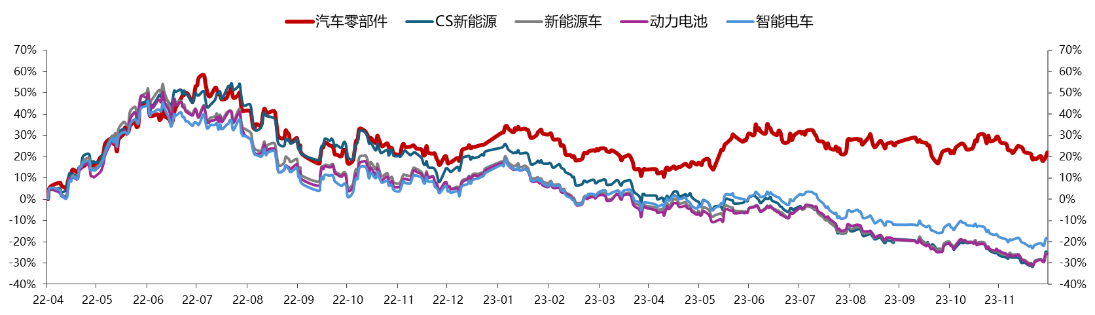

尤为值得一提的是,相较于其他汽车指数,中证汽车零部件主题指数超额明显且抗风险能力强。在本轮复苏期(2022/4/28-2023/12/31)中,中证汽车零部件主题指数呈现出稳定契合市场风格的业绩表现,超额收益显著,同时波动小于多数新能源领域的细分赛道。

数据来源:Wind,数据时间:2022/4/28-2023/12/31

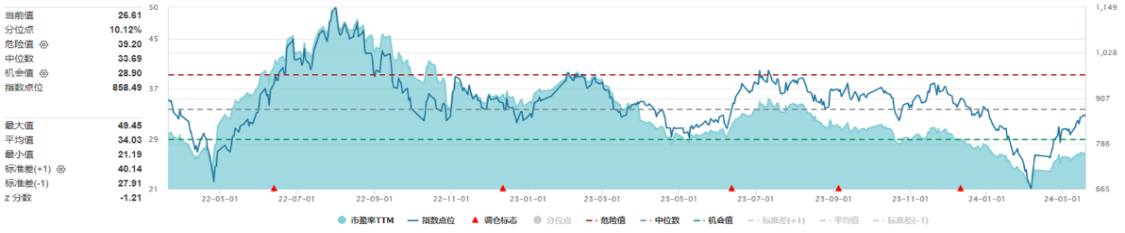

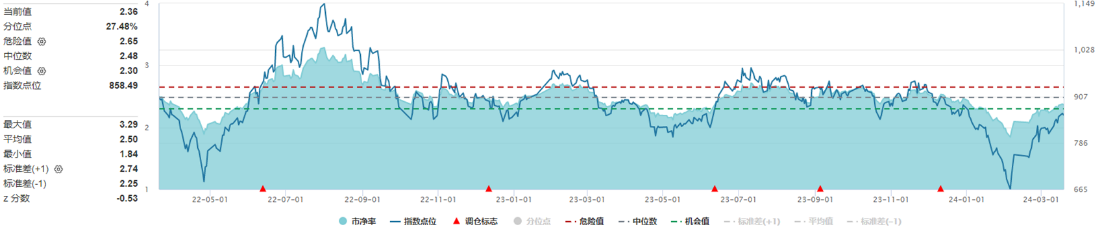

此外,从估值的角度来看,中证汽车零部件主题指数的整体估值相对较低,目前市盈率(TTM)处于近两年的10.12%分位水平,市净率处于27.48%分位。这意味着该指数的安全边际相对充足,具备较高的投资价值,未来随着市场情绪的逐渐回暖,有望充分享受估值修复所带来的结构性机会。

市盈率TTM

市净率

数据来源:Wind,截至2024-3-18

在当前多重利好因素催化的市场环境下,汽车零部件产业的投资价值愈发凸显。由于汽车零部件行业的上市公司数量较多且分布广泛,通过ETF产品,投资者可以实现对整个产业链公司的一站式投资,极大地优化了投资流程与体验;相较主动型基金,ETF的交易成本也相对更低。

对于看好新智能时代下汽车零部件产业未来投资机遇的投资者而言,不妨关注海富通中证汽车零部件主题ETF(认购代码:562263),一键打包优质企业,充分分享产业发展红利!

注1:2022/4/28-2023/12/31,中证汽车零部件主题指数、智能电车指数、新能源车指数、CS新能源指数、动力电池指数区间涨跌幅分别为22.30%、-17.81%、-24.40%、-24.49%、-24.95%,区间最大回撤分别为-30.19%、-47.39%、-55.26%、-55.93%、-54.34%。数据来源:Wind。

注2:2022年中国汽车零部件在全球零部件100强中占比10.4%,同期中国汽车销量占全球销量的比重为41.0%。数据来源:民生证券,数据时间:2024年2月。

注3:指数收益率不代表基金未来表现,基金对标的指数的跟踪可能会发生偏离。中证汽车零部件主题指数由中证指数有限公司编制和计算,其所有权归属中证指数有限公司。中证指数有限公司将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。中证汽车零部件主题指数2019-2023年度收益率分别为17.86%、37.78%、20.78%、-23.50%、3.89%;数据来源:Wind。

风险提示:以上内容由海富通基金管理有限公司提供,不代表代销机构观点。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。上述产品由海富通基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。市场有风险,投资需谨慎。海富通基金管理有限公司郑重提醒您注意投资风险,请详细阅读基金合同、招募说明书,并了解基金的具体情况。请登录海富通官网www.hftfund.com查看基金的完整历史业绩。请注意基金收益波动风险。